Adquisición por parte de la empresa de bienes. Se incluye además los trabajos que, como parte del proceso de producción de la misma empresa, se encargan a otras compañías.

La cuenta 600 «compra de mercaderías» pertenece al Grupo 6 de compras y gastos, y a su vez, pertenece al subgrupo 60 compras. Es una cuenta de gasto que aumenta en el debe y disminuye en el haber.

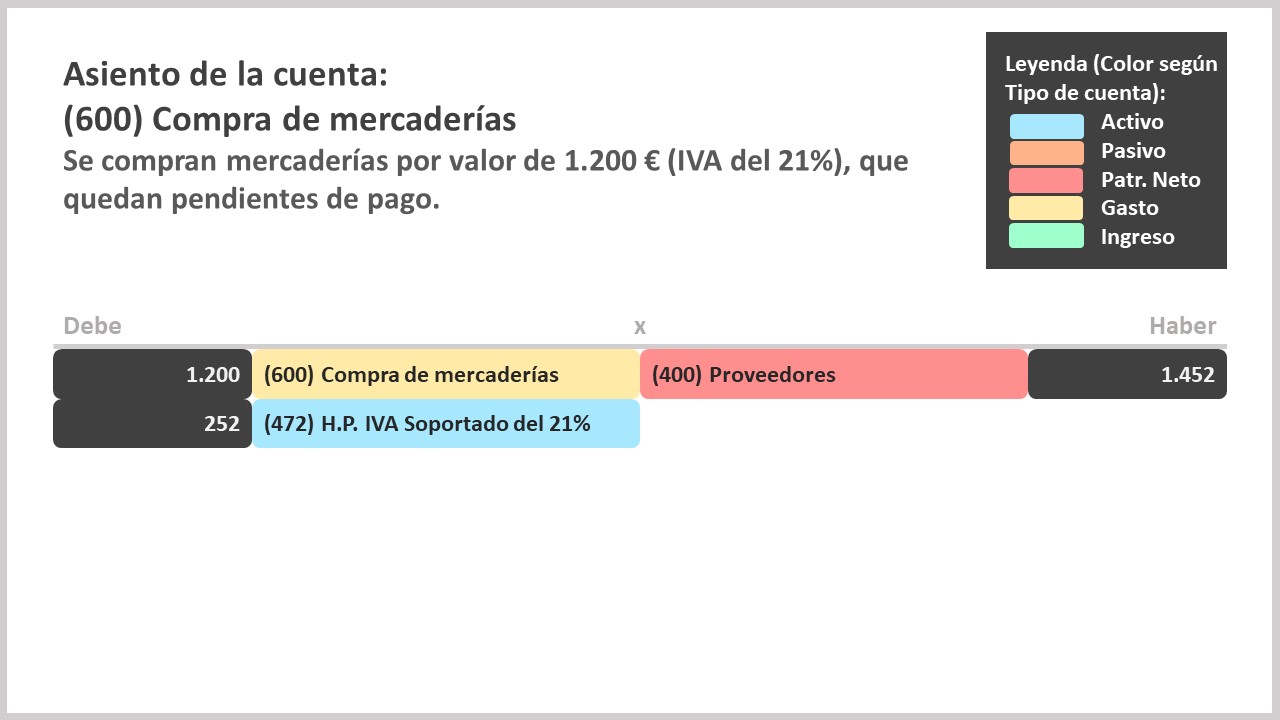

Asiento de la cuenta 600 Compra de mercaderías

En el ejemplo vemos una compra de mercaderías a crédito, es decir, que queda pendiente de pago, ya que no se paga al momento. Es una operación sujeta a IVA, y al tratarse de una compra de mercaderías, debemos entender que la compra se le hace a un proveedor.

Para la compra utilizamos la cuenta 600 «compra de mercaderías», una cuenta de gasto que aumenta en el debe y disminuye en el haber. A la compra debemos añadirle el IVA, y en concreto se trata de IVA soportado, por lo que el porcentaje que nos detalla, debemos calcularlo sobre el valor de la compra. 1.200*0,21 nos da 252 € (para obtener el 0,21 hemos dividido 21/100, si hubiese sido un 10% sería 10/100=0,1).