Bienes obtenidos por la empresa y que se destinan a la venta sin transformación. Sólo se utilizarán cuando vayamos a cerrar el ejercicio, como una variación de existencias.

Quiere decir esto, que contabilizaremos la diferencia que existe a final del ejercicio entre las existencias iniciales y las existencias finales (refiriéndonos con existencias a las mercaderías).

La cuenta 300 «mercaderías» pertenece al Grupo 3 de existencias, y además, pertenece al subgrupo 30 comerciales. Es una cuenta de activo corriente que aumenta en el debe y disminuye en el haber.

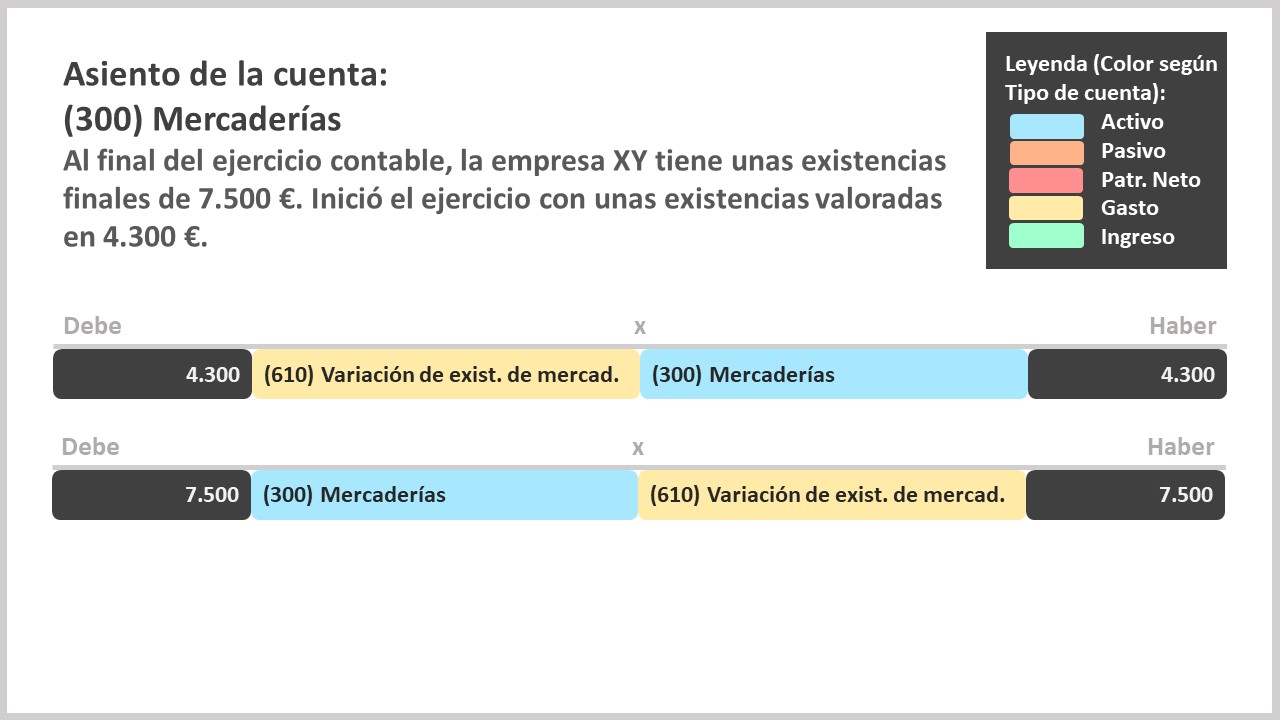

Asiento de la cuenta 300 Mercaderías

La única situación en la que deberemos de contabilizar la cuenta 300 mercaderías, es en el asiento de apertura y en el cierre del ejercicio, como en este caso.

Primero contabilizamos las existencias iniciales, asentando en el debe la cuenta de gasto 610 «variación de existencias», que es la que va a reflejar la diferencia existente entre las mercaderías iniciales y finales. Tanto en la cuenta 610 como en la 300 (esta en el haber) anotaremos 4.300 € que corresponden a las existencias iniciales. Para contabilizar las existencias finales hacemos un asiento inverso, llevando la cuenta 300 al debe y la 610 al haber, para poder así obtener la diferencia en los saldos del libro mayor.