La cuenta 400 proveedores se utilizará para contabilizar obligaciones con proveedores de bienes y otros servicios, tal como se definen en el Grupo 3. Esta cuenta además, incluirá las deudas con proveedores de servicios utilizados en el proceso de producción.

La cuenta 400 proveedores pertenece al grupo 4 Acreedores y deudores, dentro del cual pertenece también al subgrupo 40 de proveedores. Es una cuenta de pasivo corriente, que aumenta en el haber y disminuye en el debe.

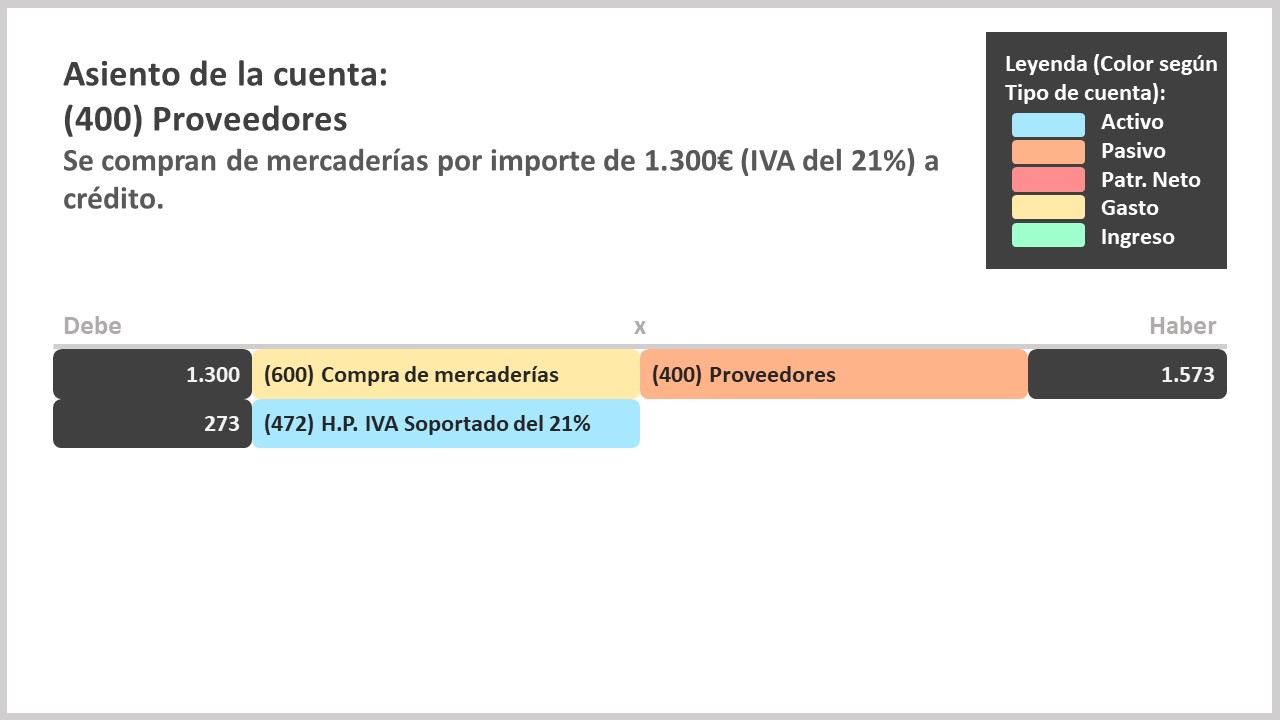

Asiento de la cuenta 400 Proveedores