El inmovilizado, tanto el inmovilizado material como intangible e inversiones inmobiliarias, son parte del activo no corriente del balance de una empresa. Son activos que están destinados a ser de utilidad para la empresa de forma duradera, los cuales tendrán un vencimiento superior a un año.

Por ejemplo, un local que utilizamos como oficina, sería un elemento de inmovilizado material, ya que la finalidad del mismo es realizar las labores de oficina propias del negocio y que ayudan al funcionamiento de la empresa. Por supuesto un local que adquirimos, esperamos tenerlo en posesión durante más de 1 año.

Ve directamente a:

SUBCUENTAS DEL GRUPO 2 DE INMOVILIZADO

Vamos a clasificar las cuentas y subcuentas que se utilizan en el Plan General Contable para entender cómo está estructurado el Grupo 2 de Inmovilizado y por qué.

Las subcuentas del Grupo 2 de inmovilizado son:

- Subcuenta 20: Inmovilizaciones intangibles.

- Subcuenta 21: Inmovilizaciones materiales.

- Subcuenta 22: Inversiones inmobiliarias.

- Subcuenta 23: Inmovilizaciones materiales en curso.

- Subcuenta 24: Inversiones financieras en partes vinculadas.

- Subcuenta 25: Otras inversiones financieras a largo plazo.

- Subcuenta 26: Fianzas y depósitos constituidos a largo plazo.

- Subcuenta 28: Amortización acumulada del inmovilizado material.

- Subcuenta 29: Deterioro de valor del inmovilizado.

Ahora explicaremos detenidamente las subcuentas que más veremos durante el curso de contabilidad.

EL INMOVILIZADO MATERIAL

El inmovilizado material son aquellos bienes que permanecen en la empresa durante más de 1 año, y ayudan al ciclo productivo de la empresa.

Cuentas del inmovilizado material

Las cuentas que componen el inmovilizado material son las siguientes:

- (210) Terrenos y bienes naturales.

- (211) Construcciones.

- (212) Instalaciones técnicas.

- (213) Maquinaria.

- (214) Utillaje.

- (215) Otras instalaciones.

- (216) Mobiliario.

- (217) Equipos para procesos de información.

- (218) Elementos de transporte.

- (219) Otro inmovilizado material.

¿Cómo se contabilizan las cuentas de inmovilizado material? (Ejemplos)

Ya conocemos los aspectos teóricos más importantes sobre el inmovilizado material, por lo que continuaremos aprendiendo a contabilizar este tipo de cuentas con unos ejemplos.

Ejemplo 1

En este primer ejemplo, vemos la adquisición de un vehículo. Para contabilizar un asiento así, debemos tener claro el tipo de cuenta que debemos utilizar.

En este caso tenemos la cuenta 218 «elementos de transporte», que es una cuenta de activo que anotaremos en el debe por el valor que indica el enunciado, los 17.000€.

Las cuentas de inmovilizado material son susceptibles de aplicación de IVA, por tanto debemos tener en cuenta la aplicación de dicho impuesto sobre el valor de la base imponible.

La cuenta que utilizamos es la 472 «Hacienda Pública IVA Soportado del 21%», una cuenta de activo, que al aumentar llevaremos al debe, calculando 0,21*17.000, y obteniendo 3.570 € que registraremos en dicha cuenta.

Para el pago, el enunciado detalla que se realizará al contado.

Eso quiere decir que será en efectivo, por lo que anotaremos la cuenta 570 «Caja», cuenta de activo que asentaremos en el haber por la suma de las dos cuentas del debe (lo que serían 20.570 €).

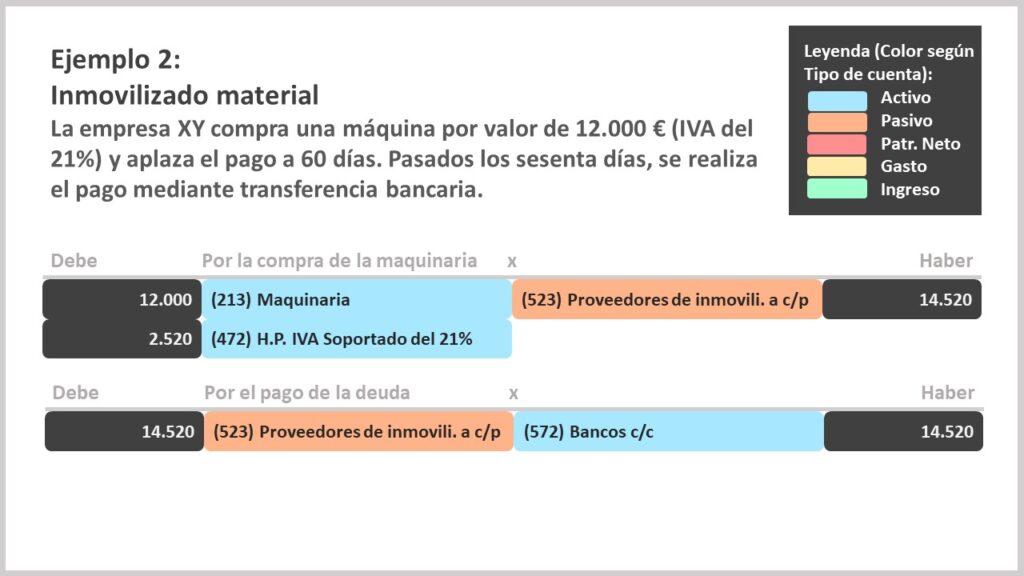

Ejemplo 2

En este segundo ejemplo, tenemos un pago aplazado a 60 días, es decir, queda pendiente de pago hasta pasados los sesenta días. Empezamos contabilizando el hecho contable de la adquisición del bien.

En el debe, registramos la cuenta 213 «maquinaria» por valor de 12.000 €, la cuenta es de activo y se anota en el debe por ver su saldo en aumento.

Registramos también el IVA adherido a la adquisición de la máquina, que nos dará la cuota de IVA soportado resultante.

Se anota para ello la cuenta 472 «Hacienda Pública IVA soportado del 21%» en el debe, cuenta de activo que aumenta, por el resultado de 12.000*0,21 que es 2.520 €.

Para el pago debemos registrar precisamente la ausencia del mismo, al menos hasta pasados los 60 días, que ya nos está diciendo que es una deuda a corto plazo la que se produce (menor de 1 año).

Para esta situación se utilizaría la cuenta 523 «Proveedores de inmovilizado a corto plazo», que es una cuenta de pasivo y anotaríamos en el haber por la suma de las anteriores cuentas, 12.000+2.520 que nos da 14.520 €.

Pasados los sesenta días, contabilizamos el segundo asiento, correspondiente al pago de la deuda.

En el debe anotaríamos la cuenta 523 para reflejar la eliminación de la deuda, y en el haber, la cuenta 572 «bancos» para reflejar el pago mediante transferencia. En ambos casos, el importe añadido será de 14.520 €

Anticipos de inmovilizado material

Vamos a tratar el caso más simple de anticipo por la adquisición de inmovilizado material, y es el caso en el que el vencimiento del anticipo no sea superior a un año, ya que en este planteamiento, no sería necesario hacer ningún ajuste a final de año para actualizarlo.

Veamos el asiento contable.

Para un anticipo de inmovilizado material, debemos tener en cuenta que es una cuenta alojada en la subcuenta 23 inmovilizaciones materiales en curso. Sabiendo esto, procedemos a contabilizar el anticipo.

La cuenta que refleja este hecho es la 239 «anticipado para inmovilizaciones materiales», una cuenta de activo que aumenta en el debe, donde anotaremos por 500 €. El anticipo es susceptible de IVA, por lo que anotaremos también la cuenta 472 «IVA soportado» en el debe. Calculamos 500*0,21 que nos da 105 €. En el haber, anotamos la cuenta 572 «bancos» que es como nos detalla el enunciado que se realizará el anticipo, por 605 €.

Llegado el día de la compra, se contabilizaría tanto la adquisición del ordenador, como el pago del mismo, que se efectuaría en ese mismo momento y mediante transferencia. Hay que tener en cuenta que ya hemos anticipado un importe.

Asentamos en el debe la cuenta 217 «equipos para procesos de la información» por importe de 2.700€. También en el debe, el IVA soportado, que tras calcular 2.700*0,21 obtendríamos 462 € que llevaremos a la cuenta 472. En el haber, anotamos la cuenta 239 para saldar el anticipo y reflejar así su uso, por 500 € (el IVA que corresponde al anticipo ya fue registrado en el anterior asiento). Por último, la cuenta 572 en el haber, será igual al calculo siguiente: 2.700+462-500, obteniendo 2.662 € que será lo que finalmente paguemos en el momento de la compra.

EL INMOVILIZADO INTANGIBLE

El inmovilizado intangible son activos inmateriales que pueden valorarse económicamente, así como los anticipos pagados a los proveedores de estos activos.

¿Cómo se contabilizan las cuentas de inmovilizado intangible? (Ejemplos)

La forma en que se contabilizan las cuentas de inmovilizado intangible no distan mucho de las cuentas de inmovilizado material, no obstante, lo veremos en profundidad con un ejemplo.

Ejemplo de inmovilizado intangible

Una adquisición de inmovilizado intangible, que se aplaza su pago a 30 días, lo que significa que se genera una deuda a corto plazo.

Al igual que con las cuentas de inmovilizado material, las cuentas de inmovilizado intangible son cuentas de activo, por lo que anotaremos la 206 «aplicaciones informáticas» en el debe, por el valor que nos muestra el enunciado, 2.000 €. Añadimos en el debe también el IVA soportado y en el haber, reflejamos con la cuenta 523 «proveedores de inmovilizado a corto plazo» la deuda por un total de 2.420 €.

INVERSIONES INMOBILIARIAS

Las inversiones inmobiliarias en la contabilidad, son activos no corrientes, concretando, activos tangibles mantenidos para obtener ingresos por alquileres, revalorización del capital o ambas cosas y que no se utilizan para la producción, suministro o gestión de bienes y servicios, ni se venden en el curso ordinario de la actividad empresarial.

Por ejemplo, inmuebles adquiridos para ser instalados con fines de alquiler.

¿Cómo se contabilizan las inversiones inmobiliarias?

El tratamiento contable que refleja las operaciones de inversión inmobiliaria no es especial y se contabiliza de la misma manera que el resto de activos fijos de la empresa, en cuentas específicas.

Ejemplo de inversión inmobiliaria