En este ejercicio contabilizaremos 7 asientos contables que podrás corregir tras intentar hacerlos, ya que te muestro imágenes en los que verás resuelto el asiento y explicado más abajo. Nota Importante: Puedes pinchar en las imágenes para verlas ampliadas (con 1 solo clic).

Ve directamente a:

Enunciado del ejercicio de Asientos Contables

Trata de hacer los asientos por solo/a y corrígelos después. De esa forma aprenderás mucho más que tan solo consultando cómo se hacen.

- Compramos mercaderías a 30 días por 1.250€. El proveedor nos incluye en factura un descuento comercial del 2%. Además, la compra tiene unos gastos de transporte de 100€.

- Devolvemos mercaderías por valor de 200€ al proveedor anterior, por estar inservibles. Por el resto de mercaderías el proveedor nos hace un descuento del 20% por encontrarse éstas levemente defectuosas. Se paga al proveedor mediante transferencia.

- Vendemos mercaderías por valor de 3.000€. Para el cobro giramos una letra de cambio a 30 días, que es aceptada.

- Descontamos la letra de cambio en la entidad bancaria, la cuál nos cobra una comisión de 30€ y unos intereses de 80€.

- El día del vencimiento, el cliente no paga la letra y el banco nos la devuelve. El banco nos carga además 30€ por comisión y gastos de devolución.

- Consideramos de dudoso cobro al cliente. Pasado 1 mes, el cliente nos paga en efectivo.

- Se devenga la nómina de uno de nuestros trabajadores. El importe íntegro es de 2.000€. La cuota empresarial a la Seguridad Social asciende a 700€. La cuota de SS del trabajador sería 30€. La retención de IRPF sería 350€. Pasada 1 semana se paga mediante transferencia bancaria.

1. Asiento de compra mercaderías con transporte

En esta compra de mercaderías tenemos una reducción del valor (el descuento) y un aumento del valor de dicha compra (el gasto por transporte).

Empezamos contabilizando la compra con la cuenta 600 «compra de mercaderías», una cuenta de gasto que al aumentar la anotamos en el debe. El valor que damos a esta cuenta es la que nos detalla el enunciado, menos el descuento comercial del 2% y sumándole después los gastos de transporte.

1.250 x 0,02 = 25€ (este es el valor del descuento que aplicaremos).

1.250 -25 + 100 = 1.325€ (sería la cantidad total que anotaríamos en la cuenta 600).

Vamos ahora con la contabilización del IVA. En las compras se aplica IVA soportado, y para este concepto, usamos la cuenta 472 «Hacienda Pública IVA Soportado del 21%», una cuenta de activo. Para calcular el IVA multiplicamos el porcentaje por la base imponible (el valor de la cuenta 600).

1.325 x 0,21 = 278,25€ (cuota de IVA).

Asignamos los 278,25€ a la cuenta 472 en el debe.

Por último, contabilizamos en el haber, con la cuenta 400 «proveedores» la deuda que se genera por la compra. Así es, se pague o no la compra, lo primero que debemos hacer es contabilizar la deuda que genera esta compra de mercaderías.

El valor de la cuenta 400 la obtenemos sumando las cantidades de las cuentas 600 y 472.

1.325 + 278,25 = 1.603,25€ (registramos en el haber con la cuenta proveedores).

También te puede interesar:

Libro Diario | 10 Ejemplos (Explicados)

Ir al ejercicio

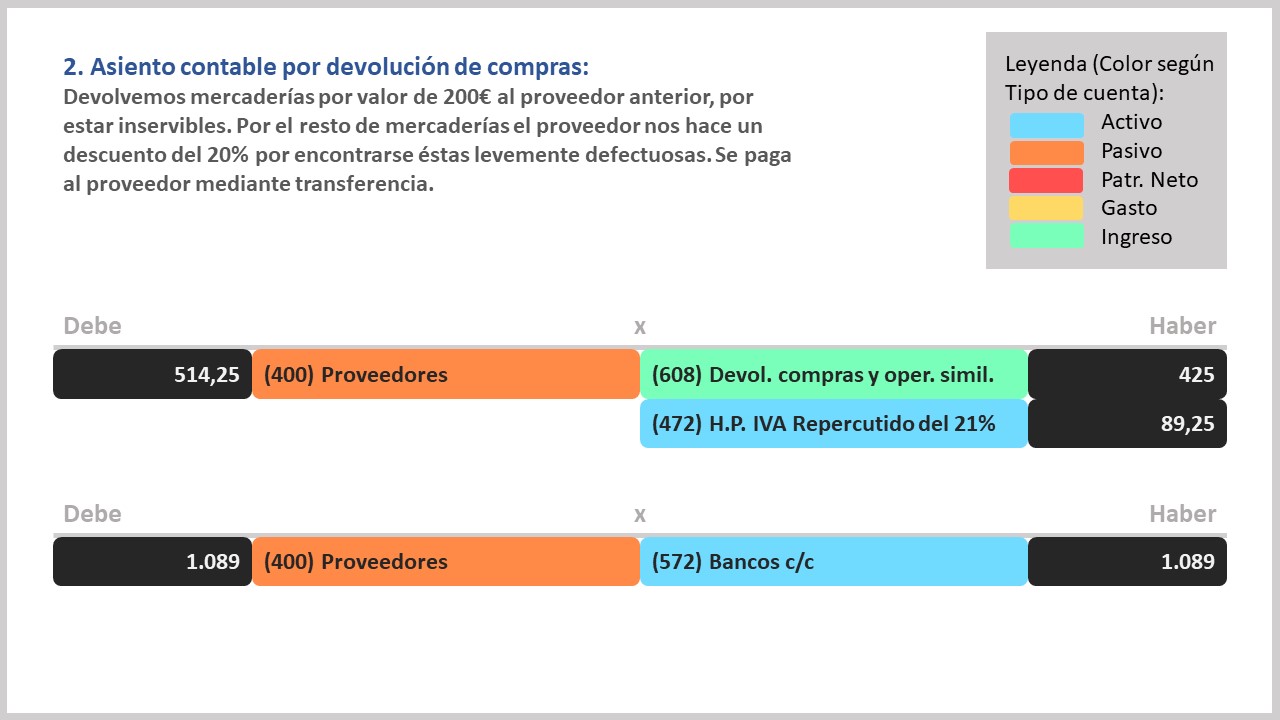

2. Asiento contable por devolución de compras

Para una devolución en compras, debemos entender que la cuenta específica que utilizaremos será una cuenta del grupo 6 de gastos, la cuenta 608 «devoluciones de compras y operaciones similares», pero esta cuenta no se contabiliza como una cuenta de gasto, si no como cuenta de ingreso.

¿Por qué? Porque nace en el haber y disminuye en el debe. En dicha cuenta registraremos tanto la devolución de 200€, como el descuento que se aplica al resto de la compra.

1.325 – 200 = 1.125€ (a esta cantidad será a la que apliquemos el descuento).

1.125 x 0,2 = 225€ (descuento sobre la compra).

200 + 225 = 425€ (valor de la cuenta 608).

La devolución conlleva «devolver» IVA soportado, por lo que registraremos en el haber la cuenta 472 IVA Soportado, calculando el 21% sobre la cuenta 608.

425 x 0,21 = 89,25€ (valor de la cuota de IVA).

En contrapartida, registramos en el debe la reducción de la deuda, es decir, la cuenta 400 proveedores que es una cuenta de pasivo que disminuye.

El valor será la suma de la cuenta 608 y 472, es es 514,25€.

Para terminar, contabilizamos en otro asiento el pago mediante transferencia de la deuda pendiente con el proveedor. ¿Qué cuantía tiene la deuda?

1.603,25 – 514,25 = 1.089€.

Los 1.089€ es la deuda que queda pendiente tras restar la devolución + descuento, y será la cantidad que anotaremos tanto en el debe con la cuenta 400 proveedores, para reflejar la eliminación de la deuda, como en el haber con la cuenta 572 bancos, reflejando en este caso el pago al proveedor.

3. Contabilizar venta de mercaderías con letra de cambio

Contabilizaremos primero la venta de mercaderías, registrando en el haber la cuenta 700 venta de mercaderías, cuenta de ingreso por 3.000€.

Vamos ahora con el IVA, que aplicamos el 21% sobre esos tres mil euros.

3.000 x 0,21 = 630€

Cuenta 477 IVA repercutido en el haber por 630€.

Seguimos con la venta, ahora contabilizando el derecho de cobro sobre el cliente, que nace de dicha venta. Registramos entonces la cuenta 430 clientes, cuenta de activo que aumenta en el debe. Calculamos el valor de la cuenta 430:

3.000 + 630 = 3.630€

Pasamos ahora a contabilizar en otro asiento la letra de cambio. Lo que hacemos es reclasificar el derecho de cobro, pasándolo de la cuenta 430 a la cuenta 431 clientes, efectos comerciales a cobrar.

Esto lo hacemos registrando primero la cuenta 430 clientes en el haber por 3.630 (de esta forma el saldo de la cuenta 430 quedaría a 0.

En el debe anotamos la cuenta 431 clientes, efectos comerciales, por el mismo importe, siendo una cuenta de activo también que en este caso aumenta y que refleja el giro y aceptación de la letra de cambio.

4. Asiento contable descuento de efectos

En primer lugar, registramos en un asiento la reclasificación que haremos nuevamente en el derecho de cobro, esta vez por el descuento de la letra.

Hacemos un apunte en el haber por 3.630€ con la cuenta 431, dejando anotada así la eliminación del derecho de cobro que reflejaba esta cuenta.

Seguimos, contabilizando ahora en el debe la cuenta que reflejará el derecho de cobro y por tanto, la letra descontada. La cuenta que asignamos en el debe es la 4311 efectos comerciales descontados, por 3.630€.

En el siguiente asiento, vamos a contabilizar primero la deuda que se genera al descontar la letra, es decir, al retirar un dinero que el cliente todavía no ha pagado.

La cuenta que corresponde a este hecho es la 5208 deudas por efectos descontados, una cuenta de pasivo que asentamos en el haber.

En contrapartida, registraremos la comisión con la cuenta 626 servicios bancarios y similares, cuenta de gasto que anotamos en el haber por 30€.

También en el debe anotamos la cuenta 665 intereses por descuento de efectos y operaciones de factoring, por 80€ (cuenta de gasto).

Y para el cobro anticipado de la letra, asentaremos en el debe la cuenta 572 bancos por el importe de la letra de cambio menos comisión e intereses.

3.630 – 30 – 80 = 3.520€ (importe que recibimos en nuestra cuenta bancaria).

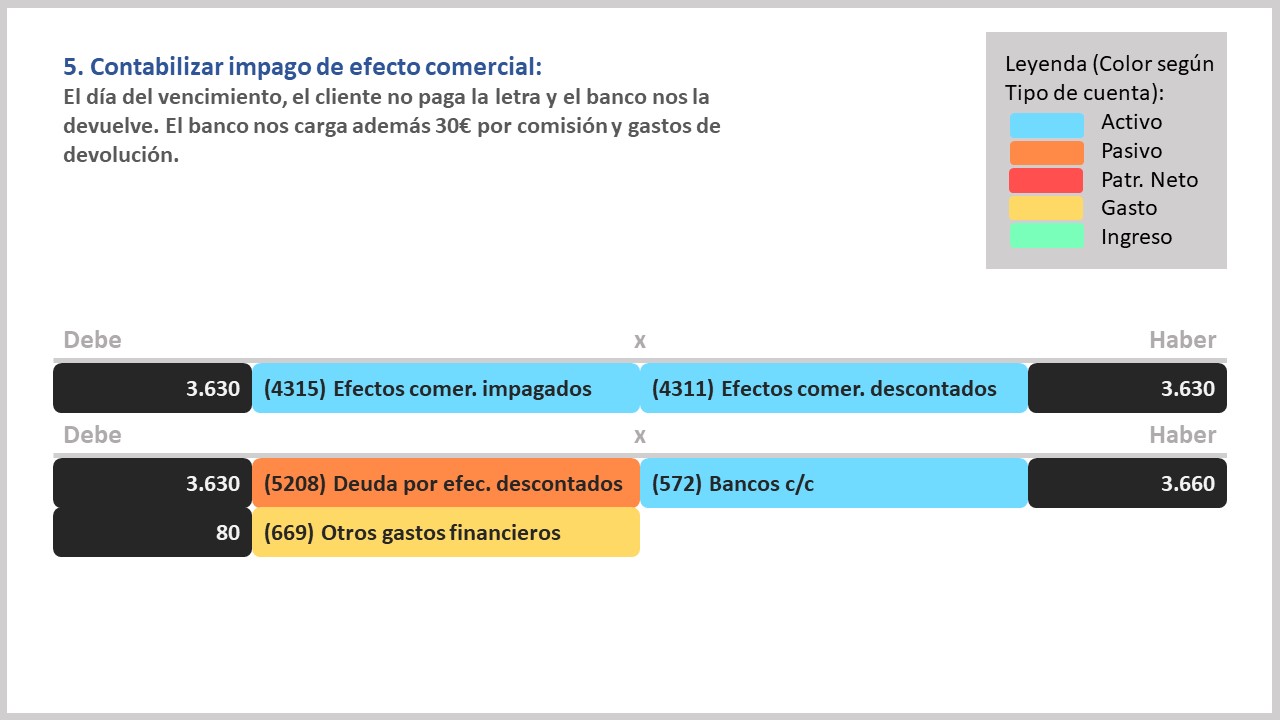

5. Contabilizar impago de efecto comercial

Volvemos a reclasificar la cuenta que refleja el derecho de cobro. Anotamos la cuenta 4311 efectos comerciales descontados, en el haber por 3.360€. Como ya sabemos, es una cuenta de activo que disminuye y que deja la cuenta 4311 con saldo 0.

En el debe registraremos la nueva cuenta que reflejará el derecho de cobro, la cuenta 4315 efectos comerciales impagados, cuenta de activo que aumenta, por el mismo importe, 3.3630€.

En un segundo asiento contabilizamos la devolución de la letra haciendo un apunte en el debe con la cuenta 5208 deudas por efectos descontados.

Y también contabilizaremos la comisión que nos cobra el banco por la devolución de la letra, con la cuenta 669 otros gastos financieros, que llevamos al debe por 30€.

En contrapartida, registramos en el haber la cuenta 572 bancos por la suma de la deuda que teníamos más la comisión por devolución.

3.630 +30 = 3.660€ (lo anotamos en la cuenta bancos).

6. Contabilizar cliente de dudoso cobro

Vamos a contabilizar en este enunciado 4 asientos, y te voy a explicar qué concepto contabilizaremos en cada uno de ellos. Cabe destacar que en todas las cuentas que aparecen en estos asientos contables el valor es el mismo, 3.630€ (como puedes ver en la imagen del asiento resuelto).

Asiento 1: Reclasificación del derecho de cobro

Anotamos en el haber la cuenta 4315 efectos impagados, y en el debe la cuenta 436 clientes de dudoso cobro, cuenta de activo, que será la que refleje ahora el derecho sobre el cliente moroso.

Asiento 2: Dotamos una provisión por el cliente moroso

Con la cuenta 694 pérdidas por deterioro de créditos comerciales que anotamos en el debe (es una cuenta de gasto), reflejamos el gasto que nos puede acarrear el impago.

Y con una anotación en el haber de la cuenta 490 deterioro de valor de créditos por operaciones comerciales (cuenta de pasivo), estaríamos contabilizando la posible deuda que nos generaría si finalmente el cliente no paga.

Asiento 3: La cancelación del derecho de cobro y el cobro en efectivo

La cuenta 436 clientes de dudoso cobro en el haber suprime el derecho de cobro con el cliente y la cuenta 570 en el debe registra la entrada de dinero (el cobro) en efectivo.

Asiento 4: La anulación de la provisión

Para ello apuntamos en el debe la cuenta 490 deterioro de valor de créditos, cuenta de pasivo que anotamos antes en el haber, y que con este apunte dejaríamos con saldo 0.

En contrapartida no haríamos lo mismo con la cuenta 694, si no que, si para la provisión utilizábamos es cuenta de gasto, para suprimir este hecho anotamos en el haber una cuenta de ingreso ahora. La cuenta 794 reversión del deterioro de créditos comerciales será la que usaremos.

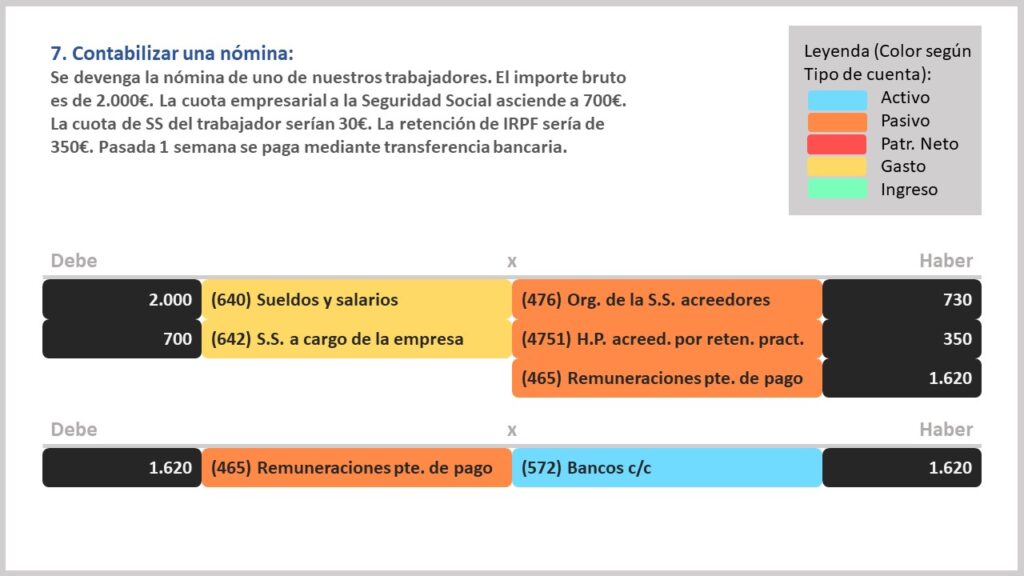

7. Contabilizar una nómina

Para el devengo de la nómina, utilizaremos la cuenta 640 sueldos y salarios, una cuenta de gasto que anotaremos en el debe. El valor que nos detalla el enunciado (el importe bruto), será el que daremos a la cuenta, los 2.000€.

En el debe también debemos registrar la cuota de Seguridad Social de la empresa, que la representa la cuenta 642 Seguridad Social a cargo de la empresa, que es otra cuenta de gasto que aumenta por 700€.

Vamos ahora con el haber, donde anotaremos primero la cuenta 476 Organismos de la Seguridad Social acreedores, cuenta de pasivo que reflejará la deuda total que tendremos con la SS, sumando las cuentas del trabajador y de la empresa.

700 + 30 = 730€ (valor de la cuenta 476).

Seguimos con la contabilización del IRPF, que lo reflejará la cuenta 4751 Hacienda Pública acreedora por retenciones practicadas, cuenta de pasivo que llevaremos al haber por 350€.

En este asiento estamos contabilizando el devengo de la nómina, pero no el pago, que lo registraremos en un segundo asiento. Por tanto debemos reflejar con la cuenta 465 remuneraciones pendientes de pago, que la nómina estaría pendiente de pago.

2.000 + 700 – 730 – 350 = 1.620€ (Valor de la cuenta remuneraciones pendiente de pago).

En un segundo asiento registraremos ahora sí el pago de la nómina, para la que intervendrán 2 cuentas.

La cuenta 465 en el debe para suprimir este pasivo por 1.620€, y por el mismo importe, la cuenta 572 en el haber, reflejando así el pago mediante transferencia.

Y hasta aquí los 7 asientos contables, si quieres, puedes seguir viendo ejemplos de asientos contables.