Durante el curso de contabilidad estás aprendiendo a elaborar diferentes asientos contables, cosa que puedes llevar a la práctica en post como este, en el que te traigo 12 ejemplos de asientos contables que vienen ya resueltos y con su correspondiente explicación.

Ve directamente a:

Ejemplos de Asientos Contables (Resueltos y Explicados)

Tanto el enunciado del asiento como el desarrollo del mismo, vendrán plasmados en la misma imagen correspondiente a cada asiento contable. Como siempre, para facilitar la comprensión del asiento en cuanto a qué tipo de cuenta pertenecen las que utilizamos en cada hecho contable, tendrás diferenciadas las cuentas por colores y la leyenda de colores en la que podrás ver el tipo de cuenta que se asigna a cada color.

#1 Compra de mercaderías con descuento y gastos

Veamos primero las cuentas que intervienen por la compra:

- (600) Compra de mercaderías: El valor de esta lo detalla el enunciado, 3.000€, pero a estos debemos restarle los 200€ que corresponden al descuento dentro de factura por pronto pago y sumarle los 50€ de gastos de transporte.

3.000 – 200 + 50 = 2.850€ (Se anota en el debe, cuenta de gasto que aumenta). - (472) Hacienda Pública, IVA Soportado: Del 21%, al tratarse de una compra le corresponde iva soportado y se calcula sobre la base imponible. ¿Cuál es la base imponible? Los 2.850€.

2.850 * 0,21 = 598,5€ (Se anota en el debe, cuenta de activo que aumenta). - (400) Proveedores: Al realizar una compra, es la cuenta que debemos registrar para contabilizar la deuda inmediata que se genera con dicho proveedor hasta que se realiza el pago (aunque el pago sea inmediato). El valor de esta cuenta es igual al total de la factura.

2.850 + 598,5 = 3.448,5€ (Se anota en el haber, cuenta de pasivo que aumenta).

Ahora contabilizaremos el asiento correspondiente al pago de la compra:

- (400) Proveedores: Debemos registrar la eliminación de la deuda, puesto que se va a pagar.

3.448,5€ (Se anota en el debe esta vez, para reflejar la eliminación de la deuda, pasivo que disminuye). - (572) Bancos: Muestra la salida de dinero mediante transferencia, igual al importe total de la factura.

3.448,5€ (Se asienta en el haber, activo no corriente que disminuye).

#2 Venta de mercaderías con descuento y transporte

Empezamos con el asiento que corresponde a la venta de mercaderías:

- (700) Venta de mercaderías: Al importe de la venta debemos restarle el descuento dentro de factura (¡Ojo! En las ventas no debemos incluir el valor del transporte, puesto que se factura a otra empresa).

400 – 20 = 380€ (Se lleva al haber, cuenta de ingreso que aumenta). - (477) Hacienda Pública IVA Repercutido: Se trata de una venta, por ello el IVA repercutido es el que corresponde aplicar. Calculamos el 21% sobre el valor de la cuenta 700.

380 * 0,21 = 79,8€ (llevamos al haber, cuenta de pasivo que aumenta). - (431) Clientes, efectos comerciales a cobrar: Para el pago el cliente nos entrega una letra de cambio, es decir, un efecto comercial (que no incluye el gasto de transporte, puesto que esto lo gestionamos con la empresa que nos lleva el transporte).

380 + 79,8 = 459,8€ (Se anota en el debe, cuenta de activo que aumenta).

Nota:

Lo correcto sería anotar la cuenta 430 clientes primero, reflejando el derecho de cobro sobre el cliente, pero en este asiento emitimos este paso para no extendernos, anotando directamente la cuenta 431 y evitando así un asiento más de reclasificación.

Contabilizamos ahora el transporte de la venta:

- (624) Transportes: Aquí reflejamos el gasto que nos supone pagar el transporte, dado que se ha contratado con otra empresa, no siendo la misma a la que hemos vendido las mercaderías.

50€ (Anotamos en el debe, cuenta de gasto que aumenta). - (472) Hacienda Pública IVA Soportado: Así es, la cuenta de gasto lleva aplicado IVA soportado del 21%, que debemos contabilizar, puesto que el hecho contable del transporte se trata de otra factura independiente a la de la venta.

50 * 0,21 = 10,5€ (Anotamos en el debe, cuenta de activo que aumenta). - (572) Bancos: Aunque la venta no se cobra de forma inmediata, el gasto de transporte si se paga mediante banco.

50 + 10,5 = 60,5€ (Se asienta en el haber, cuenta de activo que disminuye).

#3 Gasto con IVA incluido

Un único asiento en el que contabilizaremos el gasto de la siguiente forma:

- (622) Reparaciones y conservación: el valor que asignaremos a esta cuenta será el de la base imponible de la factura. Dado que tenemos el valor del total de la factura, debemos separar de este la cuota de IVA.

800 / 1,21 = 661,16€ (Este es el valor de la base imponible, se contabiliza en el debe, cuenta de gasto que aumenta). - (472) Hacienda Pública IVA Soportado: puesto que hemos separado la base imponible del total de la factura, debemos entender que con una simple resta, obtendremos la cuota de IVA.

800 – 661,16 = 138,84€ (Valor de la cuota de IVA, llevamos al debe, cuenta de activo que aumenta). - (572) Bancos: la mitad del pago se anota en esta cuenta.

800 / 2 = 400€ (Registramos en el haber, cuenta de activo que disminuye). - (570) Caja: en esta cuenta se anotaría la otra mitad del pago.

400€ (Anotamos en el haber, cuenta de activo que disminuye).

#4 Devoluciones de compras

El asiento hace mención a una compra de mercaderías que ya está contabilizada, por lo que ahora contabilizamos directamente el asiento de devolución de compra:

- (608) Devoluciones de compras: la cuenta refleja el importe a devolver al proveedor.

180€ (Se anota en el haber, cuenta de ingreso que aumenta).

Nota:

La cuenta 608 devoluciones de compras, es una cuenta del Grupo 6 de gastos, pero no actúa como una cuenta de gasto, si no que lo hace como una de ingreso, por eso añado el color de las cuentas de ingreso.

- (472) Hacienda Pública IVA Soportado: refleja la cuota de IVA correspondiente a la devolución, lo que quiere decir que se devuelve también el IVA soportado asignado a esas mercaderías devueltas.

180 * 0,21 = 37,8€ (Llevamos al haber, cuenta de activo que disminuye). - (400) Proveedores: puesto que estamos devolviendo mercaderías, el importe que devolvamos aminorará la deuda que teníamos con el proveedor.

180 + 37,8 = 217,8€ (Anotamos en el debe, cuenta de pasivo que disminuye).

#5 Devoluciones de ventas

Una devolución, pero en este caso por una venta:

- (708) Devoluciones de ventas: en esta cuenta reflejamos la base imponible de la devolución.

230€ (Asignamos en el debe, cuenta de gasto que aumenta). - (477) Hacienda Pública IVA repercutido: se asentará la cuota de IVA que corresponde a la devolución.

230 * 0,21 = 48,30€ (Al debe también, cuenta de pasivo que aumenta). - (430) Clientes: será igual a la suma de la devolución total, base imponible + cuota de IVA.

230 + 48,30 = 278,3€ (Se anota en el haber, cuenta de activo que disminuye).

#6 Alquiler de local

En este asiento contable tratamos el alquiler de un local (un local que no es de nuestra propiedad):

- (621) Arrendamientos y cánones: corresponde a esta cuenta el valor del alquiler (sin contar con el IVA).

400€ (Registramos en el debe, cuenta de gasto que aumenta). - (472) Hacienda Pública IVA soportado: se calculará el 21% sobre el importe del alquiler.

400 * 0,21 = 84€ (Asentamos en el debe, cuenta de activo que aumenta). - (572) Bancos: se paga el total de la factura del alquiler.

400 + 84 = 484€ (Se registra en el haber, cuenta de activo que disminuye).

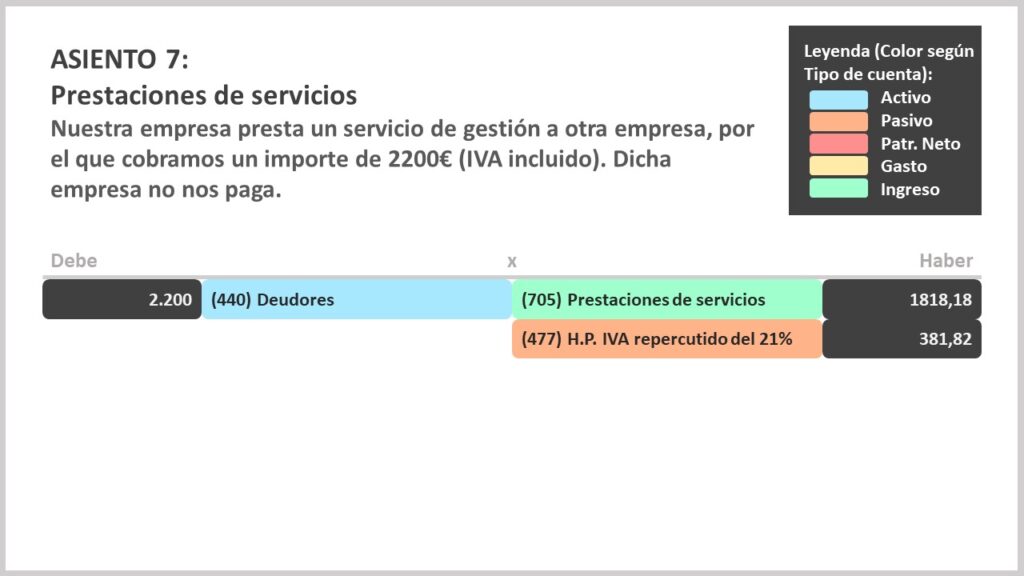

#7 Prestaciones de servicios con IVA incluido

Asiento en el que contabilizamos la prestación de un servicio a un tercero:

- (705) Prestaciones de servicios: a la cuenta corresponde la base imponible de la factura, por lo que será necesario desglosar del importe total, la base imponible y la cuota de IVA.

2.200 / 1,21 = 1.818,18€ (Se anota en el haber, cuenta de ingreso que aumenta). - (477) Hacienda Pública IVA Repercutido: mediante una resta, obtendremos el IVA que corresponde a la prestación de servicios.

2.200 – 1.818,18 = 381,82€ (Llevamos al haber, cuenta de pasivo que aumenta). - (440) Deudores: esta será la cuenta a utilizar en lugar de la de clientes, dado que no es una compra de mercaderías y la prestación queda pendiente de cobro.

2.200€ (Se registra en el debe, cuenta de activo que aumenta).

#8 Rappels sobre compras

Este asiento contable se compone de dos partes, contabilizamos primero la compra de mercaderías:

- (600) Compra de mercaderías: anotaremos aquí el importe de la compra.

3.600€ (Se asienta en el debe, cuenta de gasto que aumenta). - (472) Hacienda Pública IVA Soportado: el IVA de esta compra es soportado y del 21%.

3.600 * 0,21 = 756€ (Llevamos al debe, cuenta de activo que aumenta). - (400) Proveedores: por la deuda que se genera de la compra, se incluirá en esta cuenta la suma de los dos conceptos anteriores.

3.600 + 756 = 4.356€ (Anotamos en el haber, cuenta de pasivo que aumenta).

Ahora pasamos a contabilizar el asiento que corresponde al descuento:

- (609) Rappels sobre compras: registraremos el valor de la base imponible del descuento.

3.600 * 0,05 = 180€ (Asentamos en el haber, cuenta de ingreso que aumenta). - (472) Hacienda Pública IVA Soportado: calculamos aquí el IVA perteneciente al descuento.

180 * 0,21 = 37,80€ (Se registra en el haber, cuenta de activo que disminuye). - (400) Proveedores: llevamos aquí el total del descuento, con los dos valores de las cuentas anteriores.

180 + 37,80 = 217,8€ (Se lleva al debe, cuenta de pasivo que disminuye).

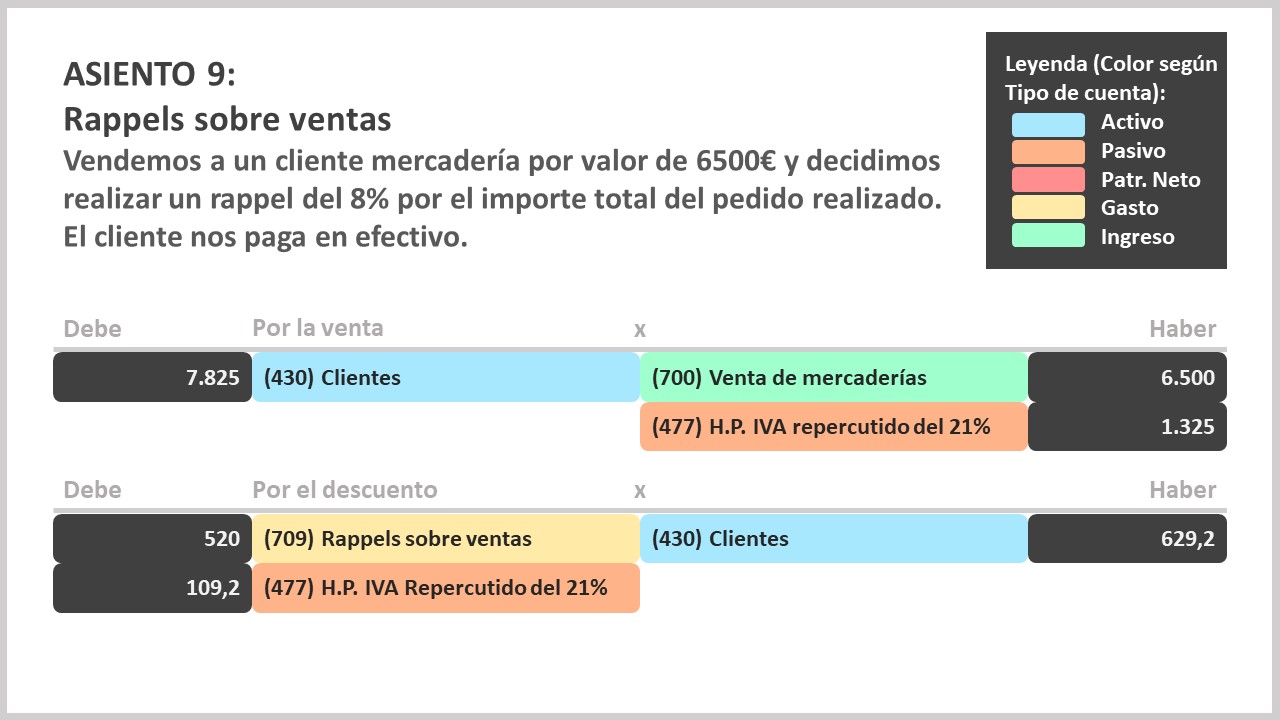

#9 Rappels sobre ventas

Asiento en el que trataremos un rappel sobre venta de mercaderías:

- (700) Venta de mercaderías: contabilizamos aquí el valor que nos detalla el enunciado sobre la venta.

6.500€ (Apuntamos en el haber, cuenta de ingreso que aumenta). - (477) Hacienda Pública IVA repercutido: llevaremos a la cuenta el importe que corresponde al IVA de la venta, la cuota del 21%.

6.500 * 0,21 = 1.325€ (Anotamos en el haber, cuenta de pasivo que aumenta). - (430) Clientes: se genera aquí un derecho de cobro sobre el cliente, igual al valor total de la factura de venta.

6.500 + 1.325 = 7.825€ (Se lleva al debe, cuenta de activo corriente que aumenta).

En un segundo asiento contable registramos el descuento:

- (709) Rappels sobre ventas: el importe que añadimos a esta cuenta es el 8% de la base imponible de la venta.

6.500 * 0,08 = 520€ (Se registra en el debe, cuenta de gasto que aumenta). - (477) Hacienda Pública IVA repercutido: se calcula el 21% sobre el importe del descuento.

520 * 0,21 = 109,2€ (Asentamos en el debe, cuenta de pasivo que disminuye). - (430) Clientes: aquí reflejaremos la reducción del derecho de cobro que tenemos sobre el cliente.

520 + 109,2 = 629,2€ (Se lleva al haber, cuenta de activo que disminuye).

#10 Pago de suministros

Para este siguiente asiento contabilizamos el pago de suministro de electricidad:

- (628) Suministros: en esta cuenta se reflejará la base imponible de la factura.

200€ (Se asienta en el debe, cuenta de gasto que aumenta). - (472) Hacienda Pública IVA Soportado: cálculo de la cuota de IVA que corresponde al gasto.

200* 0,21 = 42€ (Anotamos en el debe, cuenta de activo que aumenta). - (572) Bancos: suma de los conceptos anteriores, por el pago del total de la factura.

200 + 42 = 242€ (Se lleva al haber, cuenta de activo que disminuye).

#11 Pago de publicidad

Nuevo asiento sobre una cuenta de gasto, por el pago de publicidad:

- (627) Publicidad, propaganda y relaciones públicas: refleja el gasto por la publicidad, por el importe de la base imponible, debiendo separar de la cuota de IVA, que se encuentra incluida en el valor total de la factura.

300 / 1,21 = 247,93€ (Se asienta en el debe, cuenta de gasto que aumenta). - (472) Hacienda Pública IVA Soportado: cuota de IVA correspondiente al gasto en publicidad.

247,93 * 0,21 = 52,07€ (Anotamos en el debe, cuenta de activo que aumenta). - (410) Acreedores por prestaciones de servicios: esta cuenta representa la deuda que se genera, por el valor total de la factura.

247,93 + 52,07 = 300€ (Se registra en el haber, cuenta de pasivo que aumenta).

#12 Compra de inmovilizado material

Último asiento contable, en el que vemos la adquisición de inmovilizado material, en el primer asiento contabilizamos la compra:

- (217) Equipos para procesos de información: es igual al valor del inmovilizado tal cual nos detalla el enunciado.

2.000€ (Llevamos al debe, cuenta de activo que aumenta). - (472) Hacienda Pública, IVA Soportado: IVA correspondiente a la adquisición, que se hallará aplicando la cuota del 21% sobre la base imponible.

2.000 * 0,21 = 420€ (Anotamos en el debe, cuenta de activo que aumenta). - (523) Proveedores de inmovilizado a corto plazo: reflejará la deuda generada por la adquisición de inmovilizado, que será igual al valor total de la factura.

2.000 + 420 = 2.420€ (Se registrará en el haber, cuenta de pasivo que aumenta).

En el segundo asiento registramos el pago:

- (523) Proveedores de inmovilizado a corto plazo: reflejará la liquidación de la deuda al completo, ya que ésta se paga.

2.420€ (Lo llevamos al debe, cuenta de pasivo que disminuye). - (570) Caja: parte del pago lo realizamos en efectivo.

800€ (Asentamos en el haber, cuenta de activo que disminuye). - (572) Bancos: el resto de la deuda se paga por transferencia, por lo que debemos calcularla.

2.420 – 800 = 1.620€ (Llevamos al haber, cuenta de activo que aminora).